Als je ooit een bankrekening hebt geopend, een debit- of creditcard hebt gebruikt, een lening hebt afgesloten of hebt geïnvesteerd in aandelen, dan heb je al gebruikgemaakt van TradFi, zelfs als je de term nog niet kende.

TradFi, kort voor Traditional Finance, is het al lang bestaande financiële systeem dat geld, activa en investeringen beheert via gecentraliseerde instellingen. Het is het systeem waarop het grootste deel van de wereld al decennialang (en in veel gevallen eeuwen) vertrouwt. Terwijl nieuwere modellen zoals DeFi proberen het te verstoren, draait TradFi nog steeds de wereldeconomie achter de schermen.

Het Kerngedachtegoed van TradFi

TradFi is gebouwd op vertrouwen in instellingen.

In plaats van dat individuen rechtstreeks financiële transacties met elkaar uitvoeren, vertrouwt TradFi op tussenpersonen zoals banken, beurzen en toezichthouders om geld te beheren en regels te handhaven. Deze instellingen verifiëren identiteiten, registreren eigendom, verwerken betalingen en grijpen in als er iets misgaat.

Deze structuur is niet zomaar ontstaan. Ze heeft zich ontwikkeld naarmate de handel groeide en economieën complexer werden. Overheden en financiële autoriteiten voegden regelgeving toe om fraude te verminderen, crises te voorkomen en gebruikers te beschermen.

Het resultaat is een systeem dat stabiliteit, voorspelbaarheid en juridische bescherming prioriteert, zelfs als dat soms ten koste gaat van snelheid of flexibiliteit.

Belangrijkste Kenmerken van TradFi

Traditionele financiën hebben enkele typerende kenmerken die bepalen hoe het systeem functioneert:

- Gecentraliseerde controle

Financiële instellingen en autoriteiten nemen de belangrijkste beslissingen en beheren de infrastructuur. - Verplichte tussenpersonen

De meeste transacties verlopen via banken, brokers of betalingsverwerkers. - Strikte regelgeving

Overheden handhaven regels om consumenten en markten te beschermen. - Toegang gebaseerd op identiteit

Gebruikers moeten hun identiteit verifiëren om financiële diensten te gebruiken. - Ingewikkelde processen

Systemen zijn betrouwbaar maar veranderen langzaam.

Deze kenmerken verklaren waarom TradFi vertrouwd en veilig aanvoelt, maar soms ook als beperkend wordt ervaren.

Belangrijke Spelers in het TradFi-systeem

TradFi werkt doordat verschillende soorten instellingen met elkaar samenwerken. Elk vervult een eigen rol.

Commerciële banken

Dit zijn de meest zichtbare spelers binnen TradFi. Zij nemen deposito’s aan, verstrekken leningen, verwerken betalingen en bieden dagelijkse financiële diensten aan particulieren en bedrijven.

Investeringsbanken

Investeringsbanken faciliteren grootschalige financiële transacties. Zij helpen bedrijven met kapitaalverhoging, fusies en activiteiten op wereldmarkten.

Centrale banken

Centrale banken beheren de nationale monetaire systemen. Ze controleren de geldhoeveelheid, stellen rentetarieven vast en grijpen in bij financiële crises om economieën te stabiliseren.

Vermogensbeheerders en institutionele beleggers

Deze partijen beheren gebundeld kapitaal van particulieren, pensioenfondsen en instellingen, dat ze spreiden over markten om vermogen te laten groeien en risico te managen.

Toezichthouders en regelgevers

Regelgevende instanties stellen de regels op en zien toe op de naleving. Zij controleren instellingen, bevorderen transparantie en beschermen consumenten tegen fraude of misbruik.

Samen zorgen deze spelers ervoor dat het financiële systeem draaiende blijft, ook al merkt de gemiddelde gebruiker daar maar weinig van.

Hoe TradFi in de praktijk werkt

TradFi is zo diep ingebed in het dagelijks leven dat het makkelijk is te vergeten hoe complex het echt is.

Wanneer je salaris wordt uitbetaald, verloopt dit via banknetwerken. Als je met een kaart betaalt, communiceren betalingsverwerkers, banken en clearingsystemen direct. Bij investeringen zijn brokers, beurzen, bewaarders en afwikkelingssystemen betrokken.

Achter zelfs de simpelste handelingen gaat een gelaagde infrastructuur schuil:

- Betaalnetwerken die geld verplaatsen

- Clearingsystemen die transacties bevestigen

- Afwikkelingssystemen die eigendom vastleggen

- Bewaarders die bezittingen veiligstellen

Deze complexiteit is bewust ontworpen: ze verkleint risico’s en creëert verantwoording op elk niveau.

Financiële producten die je bij TradFi ziet

De traditionele financiële sector biedt een veelheid aan bekende producten, waaronder:

- Spaar- en betaalrekeningen voor dagelijks geldgebruik

- Leningen en hypotheken voor privé en zakelijk gebruik

- Aandelen en obligaties voor beleggingen

- Derivaten voor risicomanagement of speculatie

- Verzekeringsproducten ter bescherming tegen onzekerheid

Deze producten lijken misschien basaal vergeleken met crypto-innovaties, maar ze zijn verankerd in juridische systemen en beproefde marktpraktijken.

De rol van regelgeving in TradFi

Regelgeving is een pijler onder het functioneren van TradFi. Het bestaat om stabiliteit en bescherming te waarborgen.

Regelgevers richten zich op zaken als:

- Voorkomen van fraude en marktmanipulatie

- Zorgdragen dat instellingen voldoende kapitaal aanhouden

- Bescherming van consumenten en beleggers

- Beperken van systeemrisico’s bij economische stress

Het voordeel is vertrouwen en juridische bescherming. Het nadeel: hogere kosten, tragere innovatie en drempels voor kleinere spelers.

Kracht van TradFi

Ondanks de kritiek heeft TradFi duidelijke voordelen:

- Grote stabiliteit opgebouwd door de jaren heen

- Sterke consumentenbescherming dankzij wetgeving

- Duidelijke verantwoordelijkheid bij problemen

- Gebruiksvriendelijke systemen die men al kent

- Diepe mondiale integratie over markten en landen

Voor wie veiligheid en voorspelbaarheid waardeert, zijn deze sterke punten essentieel.

Waar TradFi tekortschiet

TradFi heeft ook beperkingen, die in een digitale wereld steeds zichtbaarder worden:

- Transacties kunnen traag en kostbaar zijn

- Toegang is soms beperkt door locatie of documentatie

- Innovatie verloopt voorzichtig

- Gecentraliseerde controle creëert single points of failure

- Veel mensen blijven onderbediend of uitgesloten

Deze zwakke punten zijn precies de reden waarom alternatieve systemen aandacht krijgen.

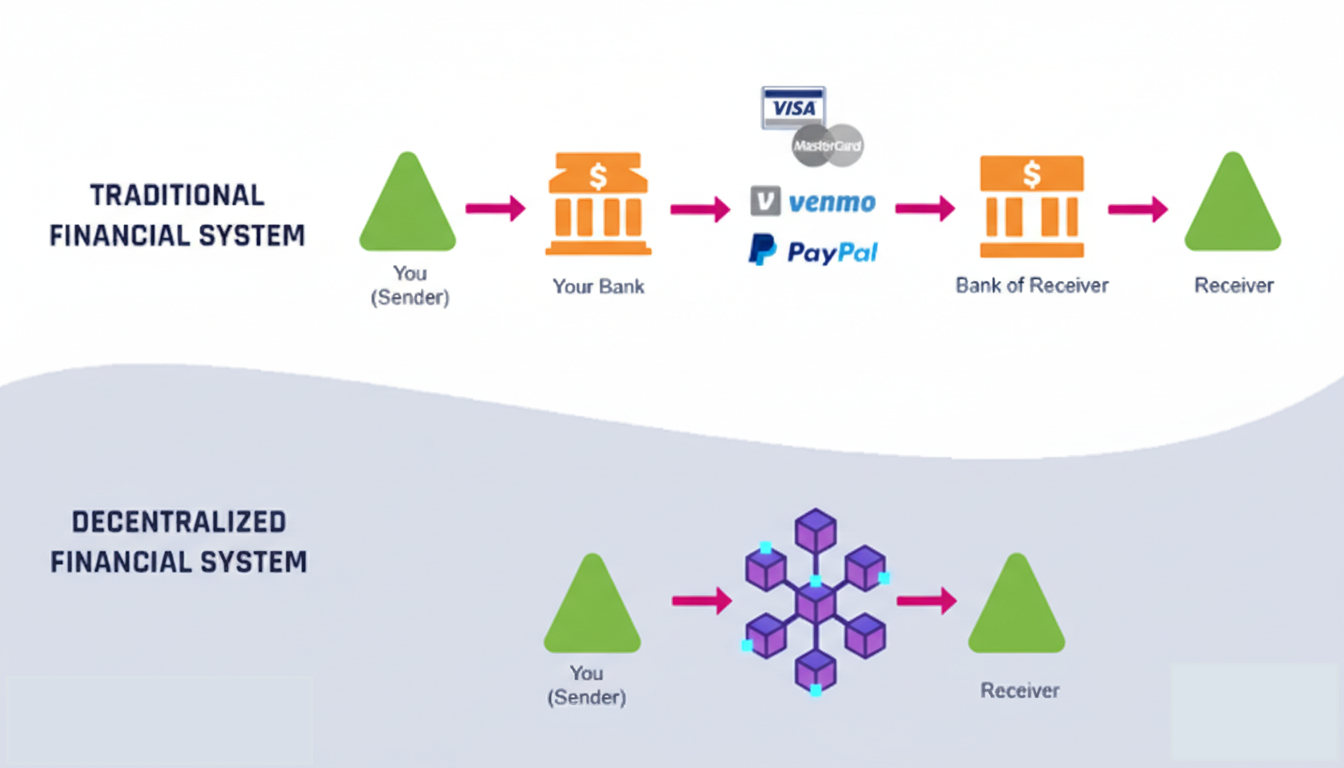

TradFi vs DeFi: Een duidelijk vergelijk

Om TradFi te begrijpen, is het nuttig het direct te vergelijken met decentrale financiën.

| Kenmerk | TradFi (Traditional Finance) | DeFi (Decentralized Finance) |

| Controle | Gecentraliseerde instellingen beheren fondsen | Gebruikers beheren hun eigen activa |

| Tussenpersonen | Banken, brokers, betalingsverwerkers | Smart contracts vervangen tussenpersonen |

| Regulering | Strikt en opgelegd door overheden | Beperkt of nog in ontwikkeling |

| Toegankelijkheid | Vaak beperkt door locatie en papierwerk | Open voor iedereen met internettoegang |

| Transactiesnelheid | Kan uren of dagen duren | Vaak vrijwel direct |

| Transparantie | Laag — systemen zijn meestal gesloten | Hoog — activiteit openbaar op blockchains |

| Risicoprofiel | Lager maar afhankelijk van instituties | Hoger door code- en marktrisico’s |

| Gebruikerservaring | Vertrouwd en toegankelijk voor beginners | Vereist technische kennis |

Deze tabel laat zien dat geen van beide systemen ‘perfect’ is — ze geven gewoon andere waarden prioriteit.

De toekomst van TradFi

TradFi verdwijnt niet, maar past zich aan.

We zien nu al:

- Banken experimenteren met blockchain-infrastructuren

- Tokenisatie van reële activa

- Hybride platforms die compliance combineren met cryptotechnologie

- Regelgevers die duidelijkere regels maken voor digitale assets

In plaats van rechtstreeks te concurreren, beginnen TradFi en nieuwe systemen elkaar te overlappen.

De basis van financiën

TradFi mag dan niet innovatief zijn, het vormt wel de ruggengraat van wereldwijde financiën. Het ondersteunt economieën, beschermt consumenten en verwerkt dagelijks enorme waarde. Hoewel het gebreken kent op het gebied van snelheid, toegang en kosten, biedt het een stabiliteit waar nieuwe systemen nog naartoe werken.

Inzicht in TradFi geeft een breder perspectief. Of je nu crypto verkent, traditioneel investeert of gewoon je geldzaken beheert, begrijpen hoe traditionele finance werkt, biedt een stevigere basis voor de financiële toekomst.

Blijf voorop in crypto

Blijf voorop in crypto