Stellen Sie sich einen belebten Bauernmarkt vor. Wenn niemand Produkte bringt, gehen die Käufer wieder. Märkte benötigen Bestand. Im Finanzwesen und im Kryptobereich heißen die Personen (oder Algorithmen), die Vermögenswerte bereitstellen, die sofort gekauft oder verkauft werden können, Liquiditätsanbieter (LPs). Sie ermöglichen Handel, reduzieren Wartezeiten und helfen Käufern sowie Verkäufern, faire Preise zu finden.

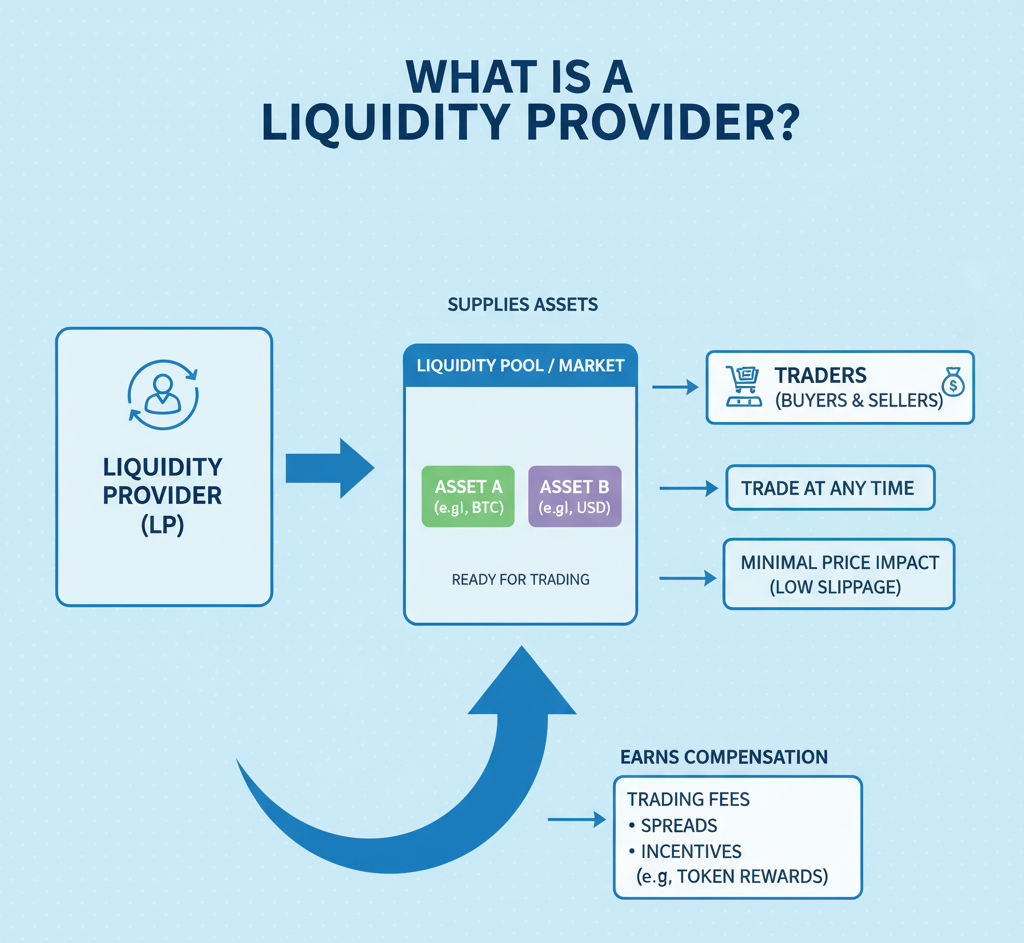

Was ist ein Liquiditätsanbieter?

Ein Liquiditätsanbieter stellt einem Marktplatz Vermögenswerte zur Verfügung, sodass andere jederzeit mit minimalem Preiseinfluss (geringe Slippage) handeln können. Als Gegenleistung erhalten LPs Vergütungsgebühren, Spreads und teilweise Anreize (Token-Belohnungen).

- In traditionellen Märkten (Orderbücher) bieten spezialisierte Firmen (Market Maker) kontinuierlich Geld- (Kauf-) und Briefkurse (Verkauf) an. Sie halten einen Bestand und erzielen Gewinne durch den Spread und Rückvergütungen, während sie Risiken durch Hedging steuern.

- Im Kryptobereich (AMMs/DEXs): Jeder kann LP werden, indem er zwei (oder manchmal einen) Vermögenswerte in einen Liquiditätspool einzahlt. Händler handeln gegen diesen Pool und zahlen eine Gebühr; Gebühren werden anteilig an LPs verteilt.

Warum Liquidität wichtig ist

- Dünne Spreads & faire Preise: Mehr Liquidität = kleinere Spannen zwischen Geld-/Briefkurs, was für alle bessere Preise bedeutet.

- Niedrigere Slippage: Große Aufträge bewegen den Preis weniger in tiefen Pools.

- Schnellere Ausführung: Es wird kein direkter Handelspartner benötigt; Liquidität ist bereits vorhanden.

Ohne Liquiditätsanbieter sind Märkte leer: Preise springen stark, Aufträge scheitern und das Vertrauen leidet.

Zwei Kernmodelle

1) Order-Book Market Making (CEXs, TradFi)

- Funktionsweise: LPs platzieren Limit-Kauf-/Verkaufsaufträge rund um den aktuellen Kurs und passen diese schnell an die Marktbewegung an.

- Einnahmen: Spread, Börsenrückvergütungen sowie gegebenenfalls Maker-Anreize.

- Risiken: Bestandsrisiko (Kurs bewegt sich ungünstig), Adverse Selection (Handel gegen informierte Orders) sowie Technologie- und Latenzkosten.

2) AMM-Liquiditätsbereitstellung (DEXs)

- Funktionsweise: LPs zahlen Vermögenswerte in einen Automated Market Maker (AMM) ein. Die Formel des Pools (z. B. konstantes Produkt x·y=k) bestimmt die Preise anhand der Asset-Relation.

- Einnahmen: Handelsgebühren (z. B. 0,05%–1% pro Swap je nach Pool) plus optionale Liquidity-Mining-Belohnungen.

- Risiken: Impermanent Loss (IL) (siehe unten), Smart-Contract– und Oracle-Risiko, L1/L2-Kongestion und Gaskosten sowie MEV (Front-Running oder Sandwich-Angriffe, die die Gebührenerfassung mindern können).

Wichtige Begriffe

- TVL (Total Value Locked): Das in einem Pool gebundene Kapital, guter Proxy für Tiefe und Vertrauen.

- Gebührenklasse: Der prozentuale Satz, der Händlern berechnet wird; höhere Klassen vergüten LPs für volatilere Paare.

- Slippage: Differenz zwischen Ausführungskurs und Quote durch Ordergröße und Pooltiefe.

- LP-Token/Positionen: „Quittungen“ für den Poolanteil; zum Auszahlen werden sie verbrannt oder entfernt.

- Konzentrierte Liquidität: Bereitstellung nur in einem festgelegten Preisbereich (z. B. Uniswap v3). Erhöht die Gebührenerträge pro Dollar, erfordert aber aktives Management.

- MEV (Miner/Validator Extractable Value): Bots oder Validatoren ordnen Transaktionen um, um zu profitieren, was schlechtere Preise, höhere Slippage oder geringere Erträge für Nutzer bewirkt.

- Impermanent Loss (IL): Temporärer Verlust, wenn sich Vermögenspreise im Pool auseinander entwickeln. Realisiert nur beim Abzug der Liquidität; häufig bei volatilen Märkten.

- L1/L2-Kongestion & Gaskosten: Netzwerklast erhöht Gebühren und verlangsamt Transaktionen, was Ausführung und Anpassungen beeinflusst.

- Oracle-Risiko: Gefahr, dass fehlerhafte oder manipulierte Daten zu falschen Preisen/Trades/Liquidationen führen.

Wie LPs verdienen

- Handelsgebühren: Hauptertragsquelle; anteilig nach Poolanteil und Zeit im gewählten Bereich.

- Anreize: Einige Protokolle verteilen zusätzliche Token an LPs (Emissionen).

- Spread-Ertrag (Orderbücher): CEX/TradFi-Market-Maker erzielen Gewinne durch Käufe etwas unter und Verkäufe etwas über dem Kurs.

Faustregel: Höhere Gebühren und höheres Volumen bedeuten meist mehr Umsatz, bringen aber mehr Volatilität und Bestandsrisiko.

Impermanent Loss (IL)

Impermanent Loss ist die Differenz zwischen dem Halten der Assets („HODLing“) und ihrem Einsatz in einem Pool bei auseinanderlaufenden Preisen.

- Beispiel: Sie stellen 5.000 $ ETH und 5.000 $ USDC in einen 50/50-Pool bereit. ETH verdoppelt sich. Arbitrageure gleichen den Pool aus, sodass Sie am Ende weniger ETH und mehr USDC halten, als beim reinen Hodln. Ihre Poolposition ist in USD immer noch mehr wert, aber weniger als beim Hodln.

- Gebühren können IL ausgleichen. Stable-Stable-Pools (USDC/USDT, Stables/LSTs) haben wenig IL; volatile Paare (ETH/ALT) dagegen mehr.

Konzentrierte Liquidität verstärkt beide Effekte: Höhere Gebührenerträge, wenn Trades im Bereich stattfinden, aber keine Einnahmen (und IL), wenn der Preis den Bereich verlässt, bis Sie neu ausbalancieren.

Varianten in DeFi

- Konstantes Produkt-AMMs (x·y=k): Beliebt für volatile Handelspaare (z. B. Uniswap v2-Forks).

- Stable-Curve-AMMs: Optimiert für korrelierte Assets (z. B. USDC/DAI); sehr geringe Slippage, minimaler IL.

- AMMs mit konzentrierter Liquidität: Fein granularer Preisbereich für LPing (z. B. Uniswap v3/v4, Algebra/Arrakis/Slipstream).

- Single-Sided/Covered LP: Einige Protokolle erlauben die Einzahlung eines Assets; das Paar wird intern generiert oder geliehen (oft mit zusätzlichem Risiko).

- Meta-Pools & gewichtete Pools: Balancer-ähnliche Pools mit Nicht-50/50-Gewichtung (z. B. 80/20) für gezielte Exposure.

Wichtige Risiken

- Smart-Contract-Risiko: Bugs oder Exploits in Pool- oder Tokenverträgen.

- Oracle-/Preisrisiko: Manipulierte oder verzögerte Preise können Pools mit externen Oracles schaden.

- Regulatorisches & Gegenparteirisiko: Jurisdiktionsfragen; zentralisierte Akteure bei Bridges oder L2-Sequenzern.

- MEV & Sandwiching: Kann Gebührenerträge mindern oder zu schlechteren Kursen in volatilen Phasen führen.

- Konzentrationsrisiko: Wenn ein Token rug-pullt oder depegt, bleibt der Pool auf „schlechtem“ Bestand sitzen.

- Steuern: Gebühreneinnahmen und Token-Belohnungen können steuerlich relevant sein; IL kann Buchhaltung erschweren. (Konsultieren Sie einen Steuerberater!)

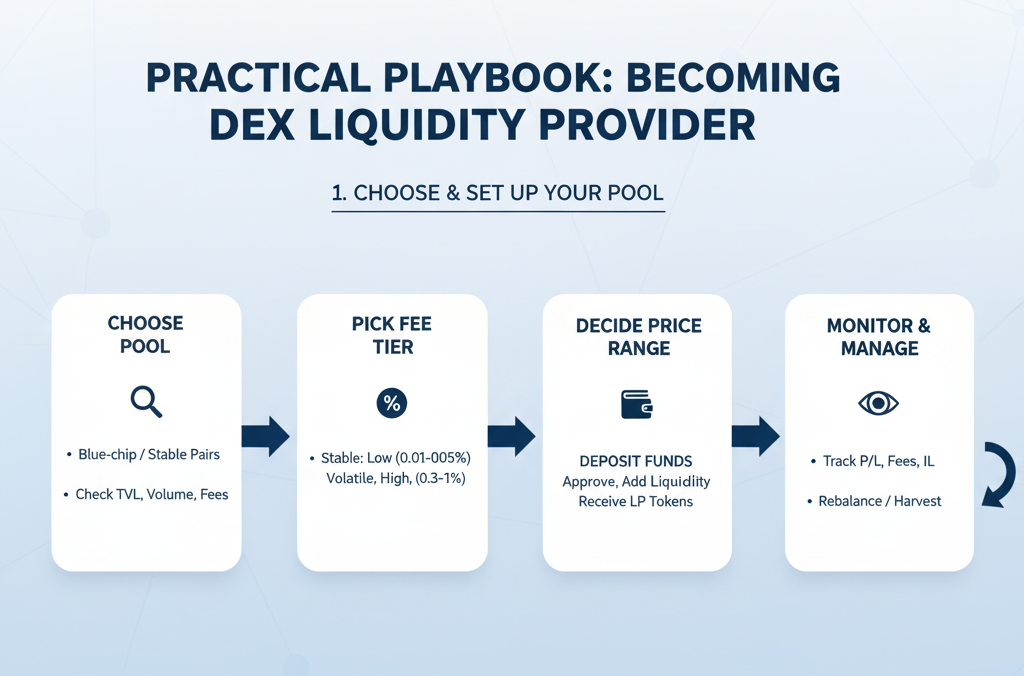

Praxisleitfaden: LP auf einer DEX werden

- Pool auswählen

- Beginnen Sie mit Blue-Chip- oder Stable-Stable-Paaren, um die Mechanik zu erlernen.

- Prüfen Sie TVL, Volumen und vergangene Gebühren (Gebühr/TVL als grobe Renditekennzahl).

- Gebührenklasse oder Pool-Typ wählen

- Stabile Paare: Geringere Gebührenklasse (z. B. 0,01%–0,05%).

- Volatile Paare: Höhere Klasse (z. B. 0,3%–1%) als Ausgleich für IL.

- Preisbereich wählen (bei konzentrierter Liquidität)

- Weiter Bereich: Einfaches Set-and-Forget, aber niedrigere Kapitaleffizienz.

- Enger Bereich: Höhere Gebührendichte, aber Rebalancing erforderlich, wenn sich der Kurs entfernt.

- Mittel einzahlen

- Token genehmigen, Liquidität hinzufügen, LP-Token/Positions-NFT erhalten.

- Kleine Gasreserve einplanen; nach Möglichkeit MEV-resistente Router nutzen.

- Beobachten und steuern

- P/L, nicht abgeholte Gebühren, % Zeit im Bereich und IL-Schätzungen verfolgen.

- Nach starken Kursbewegungen Bereiche neu festlegen, regelmäßig Gebühren einsammeln.

- Hedging (optional)

- Perpetuals/Optionen nutzen, um die Exponierung abzusichern (z. B. Short auf den volatilen Asset-Anteil).

- Absicherungskosten mindern die Netto-Rendite, können IL jedoch begrenzen.

- Ausstieg

- LP-Token verbrennen/Position schließen, zugrunde liegende Vermögenswerte + Gebühren auszahlen.

- Auf Exit-Gas und etwaige Lock-Ups oder Anreiz-Vesting achten.

Bewertung einer Pool-Position (Checkliste)

- Tiefe & Volumen: Hoher TVL und stetiges Tagesvolumen sind ideal.

- Gebühr-APR vs. IL: Gebühreneinnahmen im Verhältnis zur erwarteten Volatilität betrachten.

- Asset-Qualität: Reputable, auditierte und nicht-rebasierende (bzw. rebase-fähige) Pools.

- Protokollsicherheit: Audits, Bug-Bounties, bewährte Verträge.

- Betriebskosten: Gas, Rebalancing-Frequenz, externe Tools/Lizenzen.

- Anreize: Attraktiv, aber oft temporär. Nicht mit langfristigem Fortbestand rechnen.

- Composability: Ermöglicht der LP-Token Zusatzrendite (z. B. Leverage, Lending, Restaking)? Jeder Zusatz erhöht das Risiko.

LP-Strategien nach Risikoprofil

- Konservativ:

- Stable-Stable-Pools (USDC/DAI), niedrige Gebührenklasse, weiter Bereich.

- Ziel: Stetige Gebühren, minimales IL.

- Ausgewogen:

- Major-Major (ETH/BTC)- oder LST-ETH-Pools; moderate Gebühren und Bereiche, gelegentlich neu balancieren.

- Agressiv:

- Enge volatile Paare; häufiges Neuausbalancieren; periodisches Delta-Hedging mit Perps oder Optionen.

- Ereignisorientiert:

- Liquidität im Umfeld von Katalysatoren (Airdrops, Upgrades) bereitstellen, bei steigendem Volumen und anschließendem Ausstieg.

LPing auf zentralisierten Börsen (Kurzinfo)

Bei CEXs kann der Privatkunde meist nicht direkt „LP“ werden. Stattdessen stellen professionelle Market Maker (Firmen oder Bots) Liquidität bereit und verdienen am Spread sowie an Rückvergütungen. Market Maker werden erfordert:

- Niedrig-latente Infrastruktur,

- robuste Risikomodelle,

- Kapital für Bestand und Hedging über verschiedene Marktplätze.

FAQs

Ist LPing passives Einkommen?

Manchmal, aber selten wirklich „Set and Forget“. Konzentrierte Pools erfordern Management; selbst Stable-Pools sind nicht risikofrei (z. B. Depegs oder Vertragserneuerungen).

Welche Renditen sind realistisch?

Renditen schwanken mit Volumen und Volatilität stark. In ruhigen Phasen liefern Stable-Pools kaum 5% APR; volatile Pools mit hohen Gebühren teils zweistellig. Früher erzielte Renditen sind keine Prognose.

Wie sieht es mit Single-Sided LPs aus?

Bequem, aber das Protokoll gleicht meist Ihr Asset synthetisch aus – mit Kreditkosten oder Smart-Contract-Komplexität. Lesen Sie unbedingt die Doku.

Wie kann ich IL komplett vermeiden?

Gar nicht, falls sich die Preise bewegen; IL ist AMM-strukturell. Minimieren geht (Stable-Paare, Hedging, breitere Bereiche), aber nicht völlig verhindern.