Arbitrage-Handel funktioniert, indem kleine Preisunterschiede für denselben Vermögenswert an verschiedenen Märkten ausgenutzt werden. Trader kaufen günstig an einem Markt und verkaufen gleichzeitig teurer an einem anderen, um risikofreie Gewinne zu erzielen. Diese Strategie spielt eine entscheidende Rolle für die Markt-Effizienz und erhöht die Liquidität.

Aufgrund des Gewinnpotenzials bleibt Arbitrage-Handel eine beliebte Strategie unter institutionellen Investoren, Hedgefonds und High-Frequency Tradern. Technologische Tools und fortschrittliche Algorithmen ermöglichen es Profis, große Volumina innerhalb von Millisekunden auszuführen. Obwohl Arbitrage mit geringem Risiko verbunden ist, erfordert sie jedoch Geschwindigkeit, Präzision und erhebliches Kapital für den Erfolg.

Arbitrage: Ein einfaches, aber mächtiges Konzept

Arbitrage entsteht, wenn identische oder ähnliche Vermögenswerte zu unterschiedlichen Preisen an verschiedenen Märkten oder unter unterschiedlichen Bedingungen gehandelt werden. Händler erkennen diese Preisunterschiede schnell und handeln, bevor sich die Kurse angleichen. So helfen sie, die Preise an beiden Märkten ins Gleichgewicht zu bringen.

Märkte spiegeln gelegentlich temporäre Ineffizienzen wider, etwa durch Nachfragelücken, langsame Datenaktualisierungen oder regulatorische Unterschiede. Dadurch entstehen kurzfristige Preisunterschiede, die kleine, aber reale Gewinnmöglichkeiten bieten. Händler, die diese Lücken erkennen, können Gewinne erzielen, ohne traditionelle Marktrisiken eingehen zu müssen.

Arbitrageure nutzen automatisierte Systeme, um Preisunterschiede zu scannen und Trades nahezu in Echtzeit auszuführen. Da Arbitragegewinne häufig nur im Cent-Bereich liegen, können selbst geringe Verzögerungen den Vorteil zunichtemachen. Daher bleiben Geschwindigkeit und Präzision entscheidend für den Erfolg.

Wichtige Voraussetzungen für Arbitrage-Möglichkeiten

Mehrere Bedingungen müssen erfüllt sein, damit eine Arbitragemöglichkeit existiert. Ohne diese bleiben die Märkte effizient und frei von Preislücken.

- Der gleiche Vermögenswert muss zu unterschiedlichen Preisen an getrennten Märkten gehandelt werden.

- Die Trades müssen gleichzeitig erfolgen, um ein Kursrisiko zu vermeiden.

- Transaktionskosten dürfen den Preisunterschied zwischen den Märkten nicht übersteigen.

Wenn diese Voraussetzungen erfüllt sind, wird die Arbitrage-Chance realistisch. In vielen Fällen reduzieren jedoch zusätzliche Kosten wie Steuern oder Gebühren den potenziellen Gewinn auf null. Daher profitieren meist nur kapitalkräftige Händler oder Unternehmen von echten Arbitragemöglichkeiten.

Wie Arbitrage-Handel in der Praxis funktioniert

Bei einem typischen Arbitragehandel erkennt ein Trader einen Preisunterschied zwischen zwei Märkten. Er kauft den Vermögenswert dort, wo er günstiger ist, und verkauft ihn dort, wo er teurer ist. Der Gewinn entspricht der Preisdifferenz abzüglich aller Kosten.

Beispiel: Wenn eine Aktie an Börse A zu 50 $ und an Börse B zu 50,30 $ gehandelt wird, könnte der Trader an A kaufen und an B verkaufen. Der Gewinn von 30 Cent pro Aktie erscheint gering, summiert sich bei hohen Volumen jedoch erheblich. Automatisierte Handelssysteme ermöglichen solche Transaktionen in Millisekunden.

Auch auf internationalen Märkten bieten Währungsschwankungen Chancen. Forex-Arbitrageure wechseln blitzschnell zwischen Währungen und nutzen aktuelle Wechselkurse. Diese Methode erfordert präzise Berechnungen und ultraschnelle Systeme.

Verschiedene Arten des Arbitrage-Handels

Arbitrage-Strategien variieren je nach Asset-Klasse, Komplexität und Marktstruktur. Manche Strategien sind einfach, andere setzen fortschrittliche Instrumente voraus.

Gängige Arten von Arbitrage sind:

- Pure Arbitrage: Der gleichzeitige Kauf und Verkauf desselben Vermögenswerts auf unterschiedlichen Märkten.

- Triangular Arbitrage: Nutzung von drei Währungspaaren, um von Wechselkursdifferenzen innerhalb einer oder mehrerer Börsen zu profitieren.

- Merger Arbitrage: Trader kaufen Aktien von Unternehmen, die übernommen werden, um von Kursbewegungen nach der Fusion zu profitieren.

- Statistical Arbitrage: Einsatz mathematischer Modelle und historischer Daten zur Identifikation von Preisineffizienzen.

- Convertible Arbitrage: Kombination von Long-Positionen in Wandelanleihen mit Short-Positionen in der zugrundeliegenden Aktie.

Jede Strategie hat unterschiedliche Anforderungen und Risiken, doch alle hängen von temporären Markteffizienzen ab. Während einige Strategien von Einzelpersonen genutzt werden, wenden die meisten institutionelle Investoren mit leistungsfähigen Handelsplattformen an.

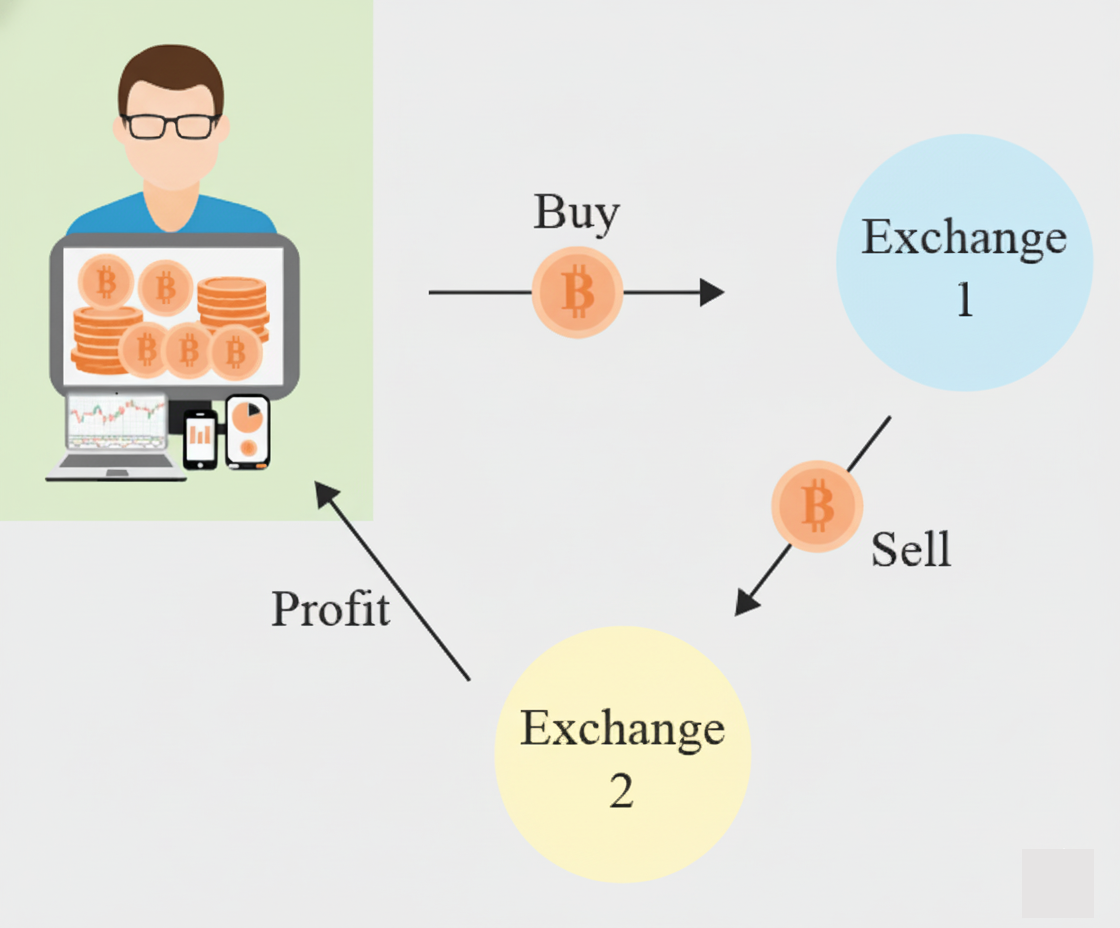

Krypto-Arbitrage-Handel

Kryptowährungsmärkte bieten durch ihre dezentrale Struktur erhebliche Arbitragepotenziale. Die Preise desselben Krypto-Assets können zwischen Plattformen stark variieren. Gründe sind Unterschiede in der Liquidität, schwankende Nachfrage und langsamere Datensynchronisation.

Zum Beispiel könnte Bitcoin auf Exchange X für 98.500 $ und auf Exchange Y für 98.800 $ gehandelt werden. Ein Trader kann auf X kaufen und auf Y verkaufen und so einen Gewinn von 300 $ je Einheit realisieren. Allerdings können Blockchain-Transfers, Auszahlungsgebühren und Volatilität diese Marge schnell aufzehren.

Arten der Krypto-Arbitrage umfassen:

- Räumliche Arbitrage: Kauf auf einer Börse und Verkauf auf einer anderen.

- Triangular Arbitrage: Ausnutzen von Preisunterschieden zwischen drei Kryptowährungen.

- DEX-Arbitrage: Ausnutzung von Preisunterschieden zwischen dezentralen Börsen wie Uniswap oder PancakeSwap.

Arbitrage an Termin- und Optionsmärkten

Im Futures-Handel treten Arbitrage-Möglichkeiten in Form von Cash-and-Carry- und Reverse-Cash-and-Carry-Strategien auf. Dabei wird ein Spot-Geschäft am Kassamarkt und ein Gegengeschäft am Terminmarkt getätigt, um Preisunterschiede zu sichern.

Liegt der Terminpreis eines Vermögenswerts über dessen aktuellem Preis, nutzen Trader Cash-and-Carry-Arbitrage: Sie kaufen den Vermögenswert jetzt und verkaufen den Futures-Kontrakt. Die umgekehrte Strategie, Reverse-Cash-and-Carry, beinhaltet einen Leerverkauf des Vermögenswerts und das Kaufen des Futures-Kontrakts, wenn dieser günstiger ist.

Risiken beim Arbitrage-Handel

Trotz seines Rufs als risikoarme Strategie birgt Arbitrage-Handel bestimmte Risiken. Diese können potenzielle Gewinne reduzieren oder ganz eliminieren.

Typische Risiken umfassen:

- Ausführungsrisiko: Verzögerungen bei der Ausführung können Preisunterschiede vor Abschluss beseitigen.

- Transaktionskosten: Hohe Gebühren können den Gewinnvorteil übersteigen.

- Liquiditätsrisiko: Fehlende Käufer oder Verkäufer können einen zeitnahen Ausstieg verhindern.

- Modellrisiko: Bei statistischer Arbitrage können fehlerhafte Modelle zu Fehlentscheidungen führen.

- Regulatorisches Risiko: Grenzüberschreitende Geschäfte können rechtlichen Beschränkungen oder Compliance-Auflagen unterliegen.

Technologie kann viele dieser Risiken minimieren, dennoch sollten Trader stets Worst-Case-Szenarien abwägen, bevor sie große Geschäfte eingehen.

Die Rolle der Technologie im Arbitrage-Handel

Moderner Arbitrage-Handel ist stark von fortschrittlicher Technologie abhängig. High-Frequency-Trading (HFT)-Firmen nutzen ausgefeilte Algorithmen und direkte Datenfeeds, um Geschwindigkeit zu gewinnen. Diese Tools ermöglichen es Händlern, in Millisekunden zu agieren, häufig bevor Menschen reagieren können.

Auch Privatanleger erhalten zunehmend Zugang zu ähnlichen Tools, allerdings in kleinerem Umfang. Plattformen wie MetaTrader 5 unterstützen algorithmische Handelsstrategien und verbinden Nutzer mit Live-Marktdaten. Diese Funktionen helfen, Arbitragemöglichkeiten in Echtzeit zu erkennen.

Erhöhtes Angebot bedeutet jedoch auch mehr Konkurrenz. Je mehr Trader Bots nutzen, desto seltener und kürzer sind die Chancen. Deshalb müssen Trader Geschwindigkeit mit Präzision und effizienten Risikokontrollen kombinieren.

Arbitrage in der Praxis: Beispiele

Trader und Unternehmen nutzen Arbitrage seit Jahrzehnten in einfachen wie auch komplexen Situationen. Hier einige praktische Beispiele:

- Rohstoff-Arbitrage: Trader kaufen Gold in London und verkaufen es in New York, um kleine Preisunterschiede in volatilen Zeiten zu nutzen.

- Währungsarbitrage: Banken und große Investoren handeln Währungspaare zwischen verschiedenen Brokern, wenn es Unterschiede in den Quotierungen gibt.

- Krypto-Arbitrage: Bei hoher Marktaktivität werden Kryptowährungen wie ETH oder SOL häufig zu unterschiedlichen Preisen an Börsen gehandelt.

- Merger Arbitrage: Hedgefonds kaufen Aktien von Unternehmen, die übernommen werden sollen, um von einem Annäherungseffekt der Preise zu profitieren.

Vorteile des Arbitrage-Handels

Arbitrage trägt dazu bei, Märkte effizienter zu machen und Preise anzugleichen. Zu den wichtigsten Vorteilen zählen:

- Risikominimierte Gewinne: Bei korrekter Umsetzung ermöglicht Arbitrage konsistente, wenn auch geringe Renditen bei minimalem Risiko.

- Höhere Markteffizienz: Preisunterschiede werden reduziert und die Preistransparenz gesteigert.

- Mehr Liquidität: Arbitragehandel erhöht das Handelsvolumen und stärkt die Liquidität der Finanzmärkte.

Herausforderungen des Arbitrage-Handels

Obwohl das Prinzip der Arbitrage einfach erscheint, ist die Umsetzung in der Praxis anspruchsvoll. Zu den wichtigsten Herausforderungen gehören:

- Hohe Kapitalanforderungen, um kleine Margen in Gewinne umzusetzen.

- Konkurrenz durch Unternehmen mit schnelleren Systemen und besserer Infrastruktur.

- Ständige Änderungen bei Gebühren, Spreads und Marktregeln.

- Erfordernis von genauen und schnellen Marktdaten, um rechtzeitig reagieren zu können.

Diese Herausforderungen machen Arbitrage am geeignetsten für erfahrene Trader und Institutionen.