Belangrijkste punten

- Fully Diluted Valuation (FDV) is de marktkapitalisatie die een token zou hebben als de volledige supply al in omloop was.

- Een groot verschil tussen marktkapitalisatie en FDV wijst op zware toekomstige token-unlocks; de prijs daalt vaak als de vraag de nieuwe supply niet bijhoudt.

- FDV is een planningshulpmiddel, geen voorspelling; combineer het altijd met het unlock-schema, vesting-voorwaarden en reële vraag.

In dit artikel

- Hoe Fully Diluted Valuation werkt in crypto

- Formule en berekening

- Waarom FDV een belangrijke metric is voor investeerders

- Belangrijkste factoren die FDV beïnvloeden

- FDV vs. marktkapitalisatie: het verschil

- Praktijkvoorbeeld: de FDV van Bitcoin

- Beperkingen van FDV

- Hoe investeerders FDV kunnen gebruiken

- Conclusie

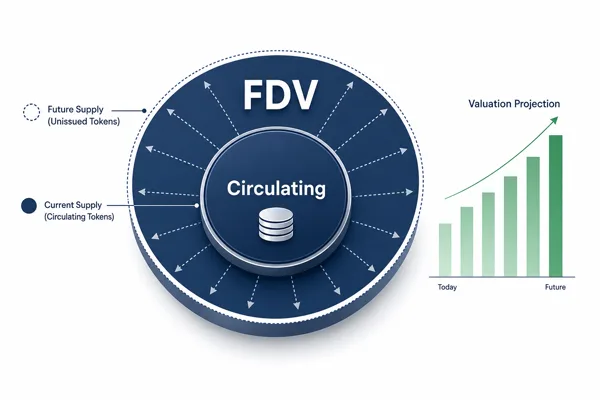

Crypto-investeerders kijken steeds dieper naar tokenwaardering, en een metric die steeds vaker terugkomt is de Fully Diluted Valuation (FDV). FDV geeft de hypothetische marktkapitalisatie van een crypto-project weer alsof alle tokens al in omloop zijn. Investeerders gebruiken FDV om langetermijnrisico’s en kansen in te schatten bij projecten met vergrendelde of toekomstige token-uitgiftes.

In tegenstelling tot marktkapitalisatie, die alleen kijkt naar circulerende tokens, biedt FDV een vollediger beeld van de waardering op basis van de totale supply. Veel crypto-projecten lanceren met een beperkte supply in omloop, terwijl de rest is gereserveerd voor vesting of toekomstige distributie. FDV is daardoor essentieel om projecten eerlijk te vergelijken en mogelijke verwatering in te schatten.

Naarmate er nieuwe tokens op de markt komen, helpt FDV om het effect van een groeiende supply op de tokenprijs en de algehele projectwaardering in te schatten. Projecten met een onevenredig hoge FDV ten opzichte van hun marktkapitalisatie staan onder inflatiedruk als de vraag niet meegroeit. FDV werkt zo als een waarschuwing voor mogelijke overwaardering door toekomstige supply.

Hoe Fully Diluted Valuation werkt in crypto

FDV schat de totale potentiële waarde van een token wanneer de maximale supply beschikbaar is op de markt. Daarbij wordt de huidige prijs per token vermenigvuldigd met de totale supply in plaats van met de circulerende tokens. Dat geeft een geprojecteerde marktkapitalisatie inclusief toekomstige unlocks, vesting-schema’s en nog niet uitgegeven tokens.

In crypto brengen veel projecten bij launch slechts een klein percentage van de tokens uit en worden de rest geleidelijk vrijgegeven. Dat model financiert ontwikkeling en stimuleert teams, maar zorgt ook voor uitgesteld inflatierisico. FDV helpt investeerders de reële waardering te zien in plaats van de tijdelijke, vaak lagere marktkapitalisatie.

Investeerders gebruiken FDV ook om de tokenomics van meerdere projecten te vergelijken, zelfs als de fase van token-uitgifte verschilt. Een project met slechts 5% van de tokens in omloop lijkt op basis van marktkapitalisatie ondergewaardeerd, maar de FDV laat zien hoe toekomstige supply-veranderingen de prijs en marktperceptie kunnen beïnvloeden.

Formule en berekening

FDV gebruikt een eenvoudige formule:

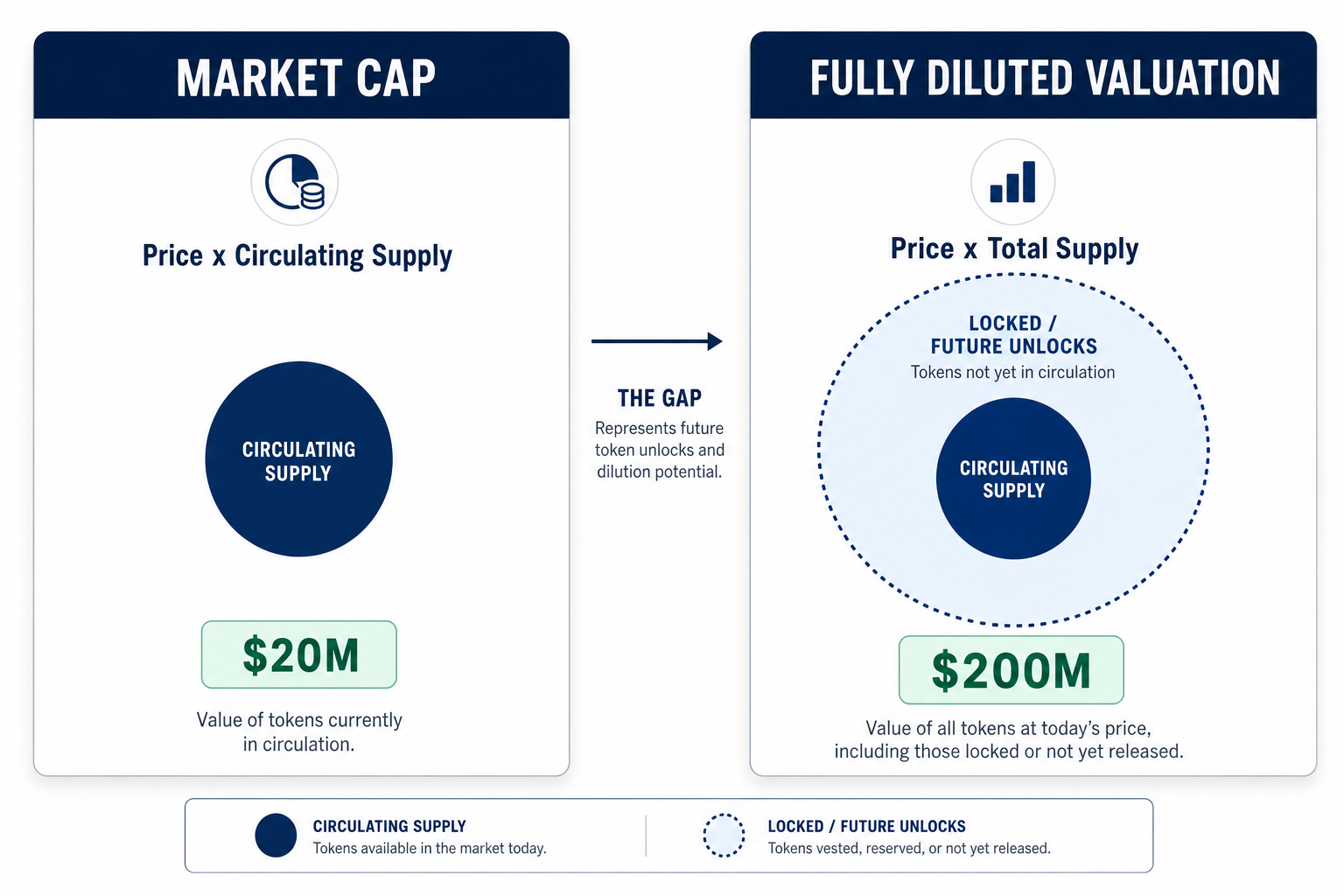

FDV = tokenprijs × totale supply

De formule gaat ervan uit dat uiteindelijk alle tokens tegen de huidige prijs op de markt komen. Daarom is FDV hypothetisch en houdt het geen rekening met actuele marktdynamiek of liquiditeit.

De totale supply omvat alle gemunte, nog niet circulerende tokens, exclusief verbrande tokens. Verbrande tokens zijn permanent verwijderd en tellen niet mee in het supply-plafond. FDV geeft daardoor een breder beeld, zeker wanneer de circulerende supply maar een klein deel is van de maximale supply.

Een voorbeeld: een token noteert op $2 met een totale supply van 100 miljoen, dan komt de FDV uit op $200 miljoen. Als slechts 10 miljoen tokens in omloop zijn, is de actuele marktkapitalisatie maar $20 miljoen. Dat verschil laat goed zien waarom FDV essentieel is bij de beoordeling van crypto-projecten.

Waarom FDV een belangrijke metric is voor investeerders

FDV is belangrijk omdat het helpt om de toekomstige waarderingsdruk op een project te begrijpen. Naarmate er meer tokens in omloop komen via vesting, staking-beloningen of liquiditeitsprikkels, kan prijsverwatering ontstaan. FDV is daardoor een hulpmiddel om mogelijke dalingen vooraf in te schatten als de vraag de extra supply niet kan opvangen.

Projecten met een hoge FDV ten opzichte van de huidige marktkapitalisatie kunnen op overwaardering of een hoog inflatierisico wijzen. Projecten met een lage FDV duiden juist op een evenwichtiger supply-vooruitzicht. Hoe dan ook is FDV een proactief hulpmiddel om risico in een cryptoportefeuille te beheersen.

Het maakt ook betere projectvergelijking mogelijk, vooral tussen jonge tokens en meer volwassen projecten. Traditionele marktkapitalisatie houdt geen rekening met verborgen supply-risico’s. Door FDV mee te nemen kunnen investeerders het volledige financiële plaatje van een project beoordelen en beter onderbouwde keuzes maken.

Belangrijkste factoren die FDV beïnvloeden

Verschillende projectspecifieke factoren bepalen hoe accuraat en relevant FDV is in een investeringsanalyse:

- Tokenomics-structuur: projecten met lineaire unlock-schema’s tonen geleidelijke FDV-groei, terwijl cliff-releases tot marktschokken kunnen leiden.

- Vesting-periodes: lange vesting stelt het FDV-effect uit, maar voorkomt verwatering uiteindelijk niet.

- Inflatie: sommige tokens zijn inflationair van opzet, met een groeiende supply die de FDV gestaag opdrijft.

- Deflatoire mechanismen: token-burns verlagen de totale supply en kunnen de FDV verlagen, mits het burn-tempo consistent en betekenisvol is.

- Smart-contract supply-plafonds: transparante smart contracts met onveranderlijke supply-plafonds vergroten het vertrouwen in de FDV.

Door deze variabelen in context te plaatsen, wordt FDV meer dan een statisch getal. Staking-beloningen voegen bijvoorbeeld geleidelijk nieuwe tokens toe, terwijl team-unlocks in één keer grote hoeveelheden vrijgeven en zo de prijsstabiliteit kunnen verstoren.

FDV vs. marktkapitalisatie: het verschil

Zowel FDV als marktkapitalisatie zijn meetinstrumenten om cryptocurrencies te waarderen, maar ze meten verschillende dingen.

- Marktkapitalisatie = prijs × circulerende supply

- FDV = prijs × totale supply

Marktkapitalisatie laat de huidige waarde zien van tokens in omloop. FDV toont de potentiële toekomstige waarde wanneer alle tokens op de markt zijn. Marktkapitalisatie geeft de actuele schaal van een project weer, terwijl FDV bij gelijkblijvende prijs het mogelijke toekomstige plafond projecteert.

Dit onderscheid wordt cruciaal bij nieuwere projecten die tokens gefaseerd uitgeven. Een project met een marktkapitalisatie van $5 miljoen lijkt aantrekkelijk, maar een FDV van $500 miljoen vertelt een heel ander verhaal. Investeerders die FDV negeren, onderschatten zo de supply-risico’s.

Praktijkvoorbeeld: de FDV van Bitcoin

Praktijkvoorbeeld: de FDV van Bitcoin

Bitcoin heeft een hard cap van 21 miljoen BTC. Daarvan zijn er al ongeveer 19,9 miljoen in omloop; de resterende ~1,1 miljoen coins worden de komende eeuw via block rewards uitgegeven. De marktkapitalisatie van Bitcoin is gebaseerd op die circulerende coins, terwijl de FDV berekend wordt over de volledige supply van 21 miljoen.

Omdat Bitcoin dicht bij zijn maximale supply zit, is het verschil tussen marktkapitalisatie en FDV inmiddels minder dan 6%, en het verschil krimpt verder bij elke halving. Daardoor is FDV vooral relevant voor jongere tokens met grote, nog niet circulerende reserves, en veel minder voor volwassen assets zoals Bitcoin waar de toekomstige verwatering minimaal is.

Beperkingen van FDV

FDV is nuttig, maar kent duidelijke beperkingen:

- Veronderstelt een constante prijs: in werkelijkheid bewegen tokenprijzen en dalen ze vaak bij een toename van de supply.

- Negeert de circulerende supply: FDV zegt niets over hoeveel tokens vandaag daadwerkelijk verhandeld kunnen worden.

- Kan misleidend zijn: een hoge FDV kan investeerders afschrikken, ook als een project een lange vesting-periode heeft.

- Houdt geen rekening met marktomstandigheden: FDV gaat uit van stabiele vraag, wat in volatiele markten zelden klopt.

- Zegt niets over tokenconcentratie: een lage FDV in handen van enkele insiders is risicovoller dan een hogere FDV verdeeld over duizenden houders.

Deze beperkingen onderstrepen dat FDV niet geïsoleerd moet worden gebruikt. Combineer FDV met metrics zoals marktkapitalisatie, circulerende supply en het token-distributieschema voor een veel beter inzicht.

Hoe investeerders FDV kunnen gebruiken

Effectief gebruik van FDV vraagt om de volgende stappen:

- Vergelijk FDV met de marktkapitalisatie om het inflatierisico in te schatten.

- Bestudeer release-schema’s zodat je weet wanneer nieuwe tokens de markt raken.

- Volg de vraagsignalen om te zien of nieuwe supply geabsorbeerd kan worden.

- Controleer vesting- en lock-up-periodes voor team- en investeerdersallocaties.

- Beoordeel FDV ook tegen fundamentals zoals adoptie, utility en voortgang van de roadmap.

Deze stappen helpen om beslissingen te baseren op realistische waarderingsprognoses in plaats van kortetermijn-marktsentiment.

Conclusie

Fully Diluted Valuation is een belangrijke maar vaak verkeerd begrepen financiële metric in de cryptowereld. FDV stelt investeerders in staat het langetermijnpotentieel van een project te beoordelen door uit te gaan van de volledige token-supply. Goed toegepast legt FDV inflatierisico’s en waarderingsverschillen vroeg bloot.

FDV is echter geen glazen bol. Het moet samen met tokenomics, marktdynamiek en fundamentele factoren worden geanalyseerd. Wie blind op FDV vertrouwt zonder token-unlocks of vraag mee te wegen, neemt slechte beslissingen.

In een markt waarin token-supply-dynamiek sterk verschilt per project, biedt inzicht in FDV een strategisch voordeel. Investeerders kunnen veranderingen vooraf zien aankomen, een eerlijke waarde inschatten en hun blootstelling aan toekomstige verwatering beperken. Geen enkele metric is perfect, maar FDV blijft een hoeksteen van elk verantwoord crypto-waarderingsraamwerk.

Blijf voorop in crypto

Blijf voorop in crypto