Kernpunten

- De VWMA is een voortschrijdend gemiddelde dat de prijs van elke periode weegt met het handelsvolume, waardoor drukke candles met veel volume de lijn sterker trekken dan rustige.

- De VWMA vergelijken met een gewoon voortschrijdend gemiddelde laat zien of het volume een trend bevestigt of hem stilletjes in de steek laat.

- De signalen zijn slechts zo betrouwbaar als de volumedata erachter, wat liquide assets en betrouwbare exchanges essentieel maakt.

In dit artikel

Waarom volume thuishoort in een voortschrijdend gemiddelde

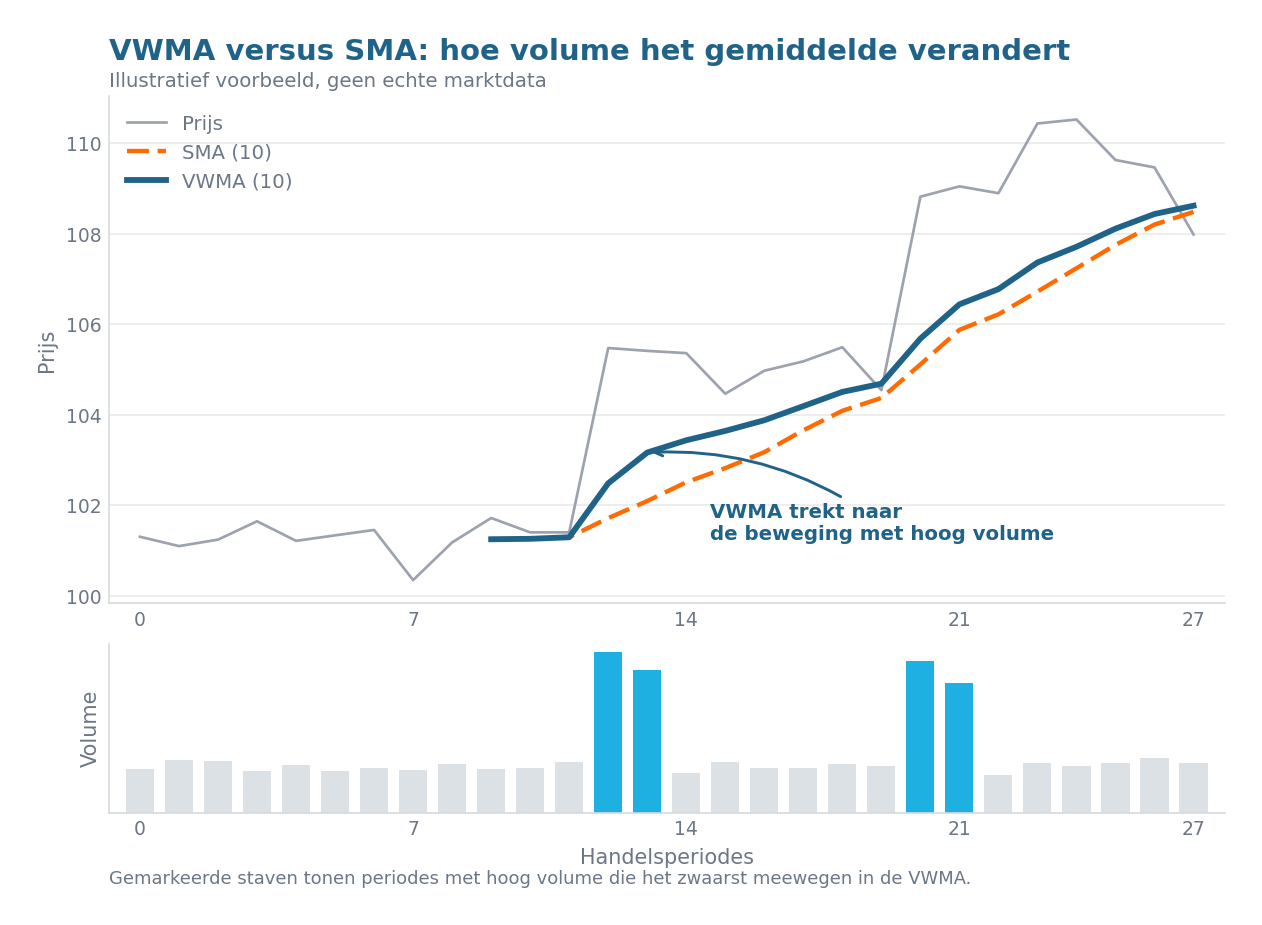

De meeste voortschrijdende gemiddelden behandelen elke candle hetzelfde. Een slaperige zondag met nauwelijks handel telt precies even zwaar als een hectische uitverkoop waarbij miljarden van eigenaar wisselen. Dat voelt verkeerd, en met goede reden: de prijsniveaus waar het meeste geld daadwerkelijk werd verhandeld vertellen je meer dan de niveaus waar niemand om gaf. De Volume-Weighted Moving Average, of VWMA, is de oplossing. Hij verwerkt het handelsvolume rechtstreeks in het gemiddelde, zodat de drukste bars het meeste gewicht dragen.

Volume is een van de oudste bevestigingsinstrumenten in technische analyse. Een uitbraak op zwaar volume is overtuigend; dezelfde beweging op dun volume verdampt vaak. De VWMA verpakt die logica in een enkele lijn die je zo op een grafiek kunt zetten.

De Volume-Weighted Moving Average uitgelegd

De VWMA is een voortschrijdend gemiddelde dat de slotkoers van elke periode vermenigvuldigt met het volume dat in die periode is verhandeld, en dat vervolgens deelt door het totale volume over het gekozen tijdvenster. Simpel gezegd: dagen waarop veel coins van eigenaar wisselden trekken het gemiddelde naar hun prijs toe, terwijl rustige dagen het nauwelijks bewegen.

Het praktische resultaat is een lijn die meebeweegt met de marktactiviteit. Tijdens een rally met veel volume kruipt de VWMA dicht tegen de prijs aan en reageert hij snel. Tijdens een drift met weinig volume vlakt hij af en gedraagt hij zich vrijwel als een gewoon gemiddelde. Juist die eigenschap maakt hem nuttig: hij geeft stilletjes aan hoeveel overtuiging er achter de huidige beweging zit.

Waar VWMA vandaan komt

Anders dan sommige beroemde indicatoren heeft de VWMA geen enkele gedocumenteerde uitvinder of introductiedatum. Hij is een natuurlijke uitbreiding van de bredere familie van voortschrijdende gemiddelden, gebouwd op het aloude marktidee dat prijsniveaus met meer volume erachter meer betekenis hebben. Zodra particuliere grafiekplatforms zoals TradingView hem als ingebouwde overlay toevoegden, werd hij een gangbaar instrument in plaats van iets voor specialisten.

Er is ook geen universele standaardlengte. Traders gebruiken doorgaans een VWMA van 20 perioden voor kortetermijn- en swingopstellingen, 50 voor de middellange termijn en 200 voor langetermijncontext van de trend, in navolging van de lengtes die met andere voortschrijdende gemiddelden worden gebruikt.

Hoe werkt VWMA?

De mechaniek is eenvoudige rekenkunde, toegepast over een rollend venster van de laatste N perioden.

De formule

Voor elke periode vermenigvuldig je de slotkoers met het volume van die periode, tel je die producten over het venster bij elkaar op en deel je door de som van de volumes:

VWMA = (som van Price x Volume over N perioden) / (som van Volume over N perioden)

Bij elke nieuwe bar valt de oudste periode weg en komt de nieuwste erbij, zodat de lijn zich voortdurend bijwerkt. Omdat het volume zowel in de teller als in de noemer van de berekening zit, kan een enkele zeer zware bar het resultaat domineren, terwijl een reeks lichte bars naar de achtergrond verdwijnt.

Een eenvoudige vergelijking

Stel je vijf dagen voor waarop de prijs nauwelijks beweegt maar op een dag het volume tien keer zo hoog is als normaal. Een simple moving average zou alle vijf dagen gelijk behandelen. De VWMA trekt sterk naar die ene dag met veel volume, want daar vond de echte handel plaats. Als het volume redelijk gelijkmatig over het venster verdeeld is, liggen de twee lijnen dicht bij elkaar. Als het volume ongelijk is, lopen ze uiteen, en dat verschil is op zichzelf al een signaal.

Hoe cryptotraders VWMA gebruiken

Crypto past goed bij de VWMA omdat het 24 uur per dag verhandeld wordt zonder sessiegaten, waardoor het gemiddelde over een ononderbroken stroom data beschikt. Traders leunen er op een paar terugkerende manieren op.

De meest voorkomende is trendbevestiging. Door de VWMA naast een gewoon gemiddelde van dezelfde lengte te plotten, krijg je in een oogopslag een beeld: als de VWMA boven de SMA ligt, zijn de candles met veel volume de bullish candles, dus ondersteunt het volume de opwaartse trend. Ligt hij eronder, dan bevestigt het volume een daling. Een stijgende helling van de VWMA zegt dat er deelname achter de beweging zit.

Een tweede toepassing is het opsporen van divergentie. Als Bitcoin naar een nieuwe lokale top klimt maar de VWMA afvlakt of onder de SMA zakt, stijgt de prijs op lichter volume, een vroege waarschuwing dat de rally zonder brandstof kan komen te zitten. Traders behandelen terugtrekkingen naar de VWMA ook als dynamische steun, omdat de lijn markeert waar het gros van het volume werd verhandeld. Bij de trendverwachting van een coin, zoals de invoer van voortschrijdende gemiddelden achter de Cardano prijsvoorspelling, wordt een VWMA die standhoudt bij een terugtrekking gelezen als een gezonder teken dan een die duidelijk doorbreekt.

Voordelen van traden met VWMA

- Reageert snel op bewegingen met veel overtuiging, omdat candles met veel volume de lijn snel meetrekken.

- Filtert ruis met weinig volume weg, zodat rustige schommelingen buiten de piekuren het gemiddelde minder bewegen.

- Biedt ingebouwde volumebevestiging wanneer je hem tegen een simple moving average afleest.

- Signaleert verzwakkende trends vroeg wanneer de prijs stijgt maar de VWMA achterblijft of onder de SMA kruist.

- Markeert op deelname gebaseerde steun- en weerstandszones voor instappen bij terugtrekkingen.

Beperkingen en risico’s

- Hij is slechts zo goed als zijn volumedata, en cryptovolume wordt vaak vertekend door wash trading op ongereguleerde platforms.

- Net als elk voortschrijdend gemiddelde loopt hij achter, hij reageert na een beweging in plaats van hem te voorspellen.

- Hij schiet heen en weer in grillige, zijwaartse markten en produceert valse kruisingssignalen.

- Een enkele abnormale volumepiek door een liquidatiecascade of een storing bij een exchange kan de lijn plots wegtrekken.

- Cryptovolume is versnipperd over honderden exchanges, waardoor een VWMA op de ene feed sterk kan verschillen van een op geaggregeerde data.

VWMA versus SMA, EMA en VWAP

De overzichtelijke manier om de familie van voortschrijdende gemiddelden te onthouden is aan de hand van wat elk gemiddelde weegt. Een simple moving average weegt niets en behandelt elke slotkoers gelijk. Een exponentieel voortschrijdend gemiddelde weegt op basis van recentheid en bevoordeelt nieuwere bars via een afnemende factor. De VWMA weegt op basis van overtuiging en bevoordeelt de bars waar de meeste handel plaatsvond.

De lastigere vergelijking is die met VWAP, de Volume-Weighted Average Price, omdat beide volume gebruiken en de namen bijna identiek zijn. Het zijn niet dezelfde instrumenten. VWAP is een cumulatieve sessiebenchmark die elke dag opnieuw begint, trager wordt naarmate de sessie voller raakt, en is ontworpen voor gebruik binnen de dag. De VWMA is een rollend gemiddelde over een vast aantal perioden dat nooit reset en op elke tijdframe werkt, van grafieken van een minuut tot weekgrafieken.

| Kenmerk | VWMA | VWAP |

|---|---|---|

| Venster | Vast rollend N perioden | Cumulatief vanaf begin sessie |

| Reset | Reset nooit | Reset elke sessie |

| Tijdframe | Elk tijdframe | Alleen binnen de dag |

| Typisch gebruik | Trendbevestiging, dynamische steun | Fair-value-benchmark binnen de dag |

Kortom, VWAP beantwoordt wat de volumegewogen gemiddelde prijs vandaag tot nu toe is geweest, terwijl de VWMA beantwoordt wat hij over de laatste N bars is geweest als een doorlopende lijn. De twee door elkaar halen is een van de meest gemaakte fouten van beginnende traders.

Waarom VWMA er in 2026 toe doet

De VWMA blijft een standaardoverlay op elk groot grafiekplatform en duikt op in talloze geautomatiseerde handelsstrategieen, vaak gecombineerd met momentuminstrumenten. Een populair sjabloon combineert hem met een kort exponentieel gemiddelde en de RSI-oscillator om instapmomenten te filteren, waarbij de VWMA dient als de overtuigingspoort die bevestigt dat er volume achter een beweging zit.

Het actuele knelpunt in 2026 is datakwaliteit. Naarmate de handel verschuift naar gereguleerde platforms en platforms schonere, gecorrigeerde volumecijfers publiceren, worden VWMA-signalen op grote assets zoals Bitcoin en Ethereum betrouwbaarder, terwijl waarden van dunne, ongereguleerde exchanges verdacht blijven. De conclusie is eenvoudig: behandel de VWMA als een volume-overtuigingsfilter bovenop je prijsanalyse, het betrouwbaarst op liquide assets met betrouwbare data en altijd gecombineerd met prijsactie in plaats van los gebruikt. Zoals elke indicator ondersteunt hij beslissingen, maar vervangt hij nooit degelijk risicobeheer.

Blijf voorop in crypto

Blijf voorop in crypto